Vous craignez que le projet de votre vie ne vire au cauchemar administratif ou financier face aux nombreux aléas d’un chantier ? C’est une angoisse légitime, mais le contrat de construction de maison individuelle, ou ccmi, a heureusement été conçu pour imposer un cadre légal strict et sécuriser efficacement votre investissement. De la compréhension des garanties obligatoires à la détection des clauses abusives souvent dissimulées dans les petites lignes, nous vous livrons ici toutes les clés indispensables pour maîtriser cet outil protecteur et concrétiser votre rêve immobilier l’esprit totalement libre.

- Le contrat de construction : un cadre pour bâtir en confiance

- Les piliers du contrat : ce qui doit absolument y figurer

- L’argent, le nerf de la guerre : sécuriser vos paiements

- Les garanties : votre bouclier en béton armé

- Les pièges à déjouer avant de signer

- L’audit du contrat : le meilleur investissement de votre projet

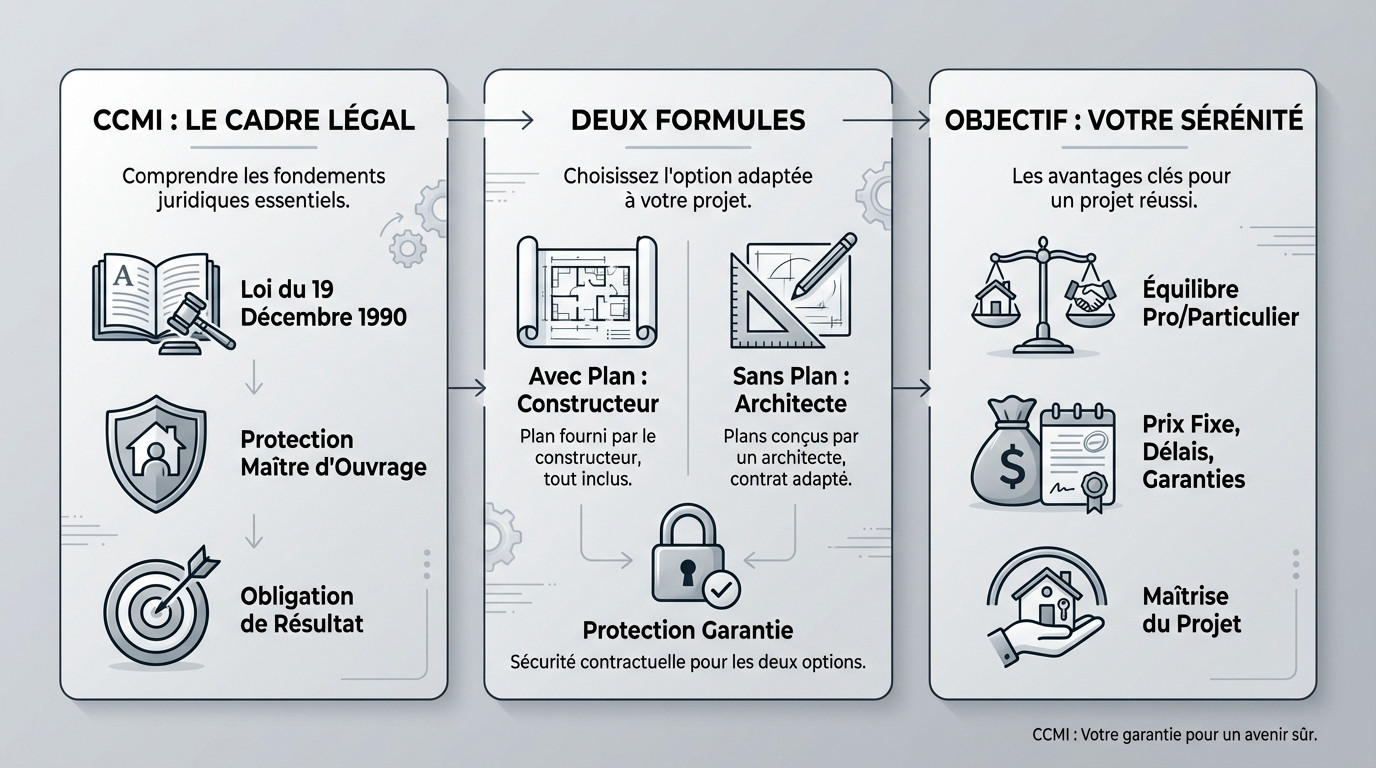

Le contrat de construction : un cadre pour bâtir en confiance

Alors, c’est quoi exactement ce contrat ?

Le Contrat de Construction de Maison Individuelle n’est pas un simple accord commercial standard. C’est un dispositif légal rigide, verrouillé par la loi du 19 décembre 1990, conçu spécifiquement pour blinder le maître d’ouvrage contre les abus du secteur.

Ce document devient obligatoire dès qu’un constructeur gère la mise hors d’eau et hors d’air du bâtiment. Il impose une obligation de résultat stricte : la maison doit être finie, sans excuse possible.

Ce formalisme est une véritable aubaine pour vous. Il empêche votre projet immobilier de glisser vers un désastre financier incontrôlable.

Avec ou sans fourniture de plan : la distinction à connaître

Le cas le plus classique reste le CCMI avec fourniture de plan. Le constructeur vous vend un modèle catalogue ou dessine tout pour vous, gardant ainsi la mainmise totale sur la conception globale.

À l’inverse, le CCMI sans fourniture de plan s’applique si vous débarquez avec vos propres plans d’architecte. Le pro ne gère « que » le gros œuvre, mais attention, le cadre légal reste heureusement très protecteur pour vous.

Même pour une maison en kit, ce contrat s’impose souvent comme la norme juridique.

L’objectif : un bouclier pour le maître d’ouvrage

L’esprit du texte vise à rééquilibrer le rapport de force entre un pro aguerri et un particulier novice. Puisque vous découvrez les pièges, la loi impose des règles claires et non négociables pour sécuriser l’opération.

Tout converge pour protéger votre argent. Prix forfaitaire bloqué, délais de livraison actés, garanties financières obligatoires : sur le papier, les mauvaises surprises sont techniquement impossibles avec ce cadre.

Maîtriser les contours de ce contrat, c’est finalement reprendre le contrôle total sur le chantier de votre vie.

Les piliers du contrat : ce qui doit absolument y figurer

L’identification claire des parties et du projet

Le contrat démarre par l’identité précise des acteurs impliqués. D’un côté, le maître d’ouvrage, c’est-à-dire vous, avec vos coordonnées complètes. De l’autre, le constructeur doit décliner son identité sans la moindre ambiguïté.

Pour le professionnel, l’exigence monte d’un cran. Il doit afficher son numéro d’immatriculation et surtout les références de ses assurances professionnelles. La mention de la garantie financière de livraison reste obligatoire. C’est une sécurité non négociable pour votre projet.

Enfin, la désignation du terrain s’impose. La référence du permis de construire doit aussi y figurer.

Le prix et les délais : la fin du brouillard

Le CCMI impose un prix forfaitaire et définitif. C’est l’atout majeur pour votre budget : tout est inclus, de la construction aux frais administratifs. Ce montant global ne bougera pas d’un iota. Seuls des cas très précis autorisent une modification.

Le document fixe aussi la date d’ouverture du chantier. Il précise ensuite le délai d’exécution des travaux avec rigueur. C’est ce compte à rebours qui déclenche d’éventuelles indemnités.

Ces pénalités de retard, souvent 1/3000e du prix par jour, doivent être écrites noir sur blanc.

Les conditions suspensives, vos portes de sortie

Les conditions suspensives agissent comme un filet de sécurité. Elles stipulent que le contrat ne démarre vraiment que si certains critères sont réunis. Elles vous protègent contre les imprévus.

Parmi les plus courantes, on trouve l’obtention du permis de construire et l’acquisition du terrain. L’obtention de vos prêts immobiliers et la souscription de l’assurance dommages-ouvrage sont aussi vitales. C’est une protection indispensable avant de se lancer.

Si une condition échoue dans le délai, le contrat s’annule. Vous récupérez vos fonds sans aucune pénalité.

L’argent, le nerf de la guerre : sécuriser vos paiements

L’acompte initial : jamais sans filet de sécurité

Beaucoup pensent que signer rime avec payer, mais attention au piège classique. Verser de l’argent qui atterrit directement dans la trésorerie du constructeur sans protection, c’est prendre un risque financier inutile dès le départ.

La loi est formelle : le professionnel doit impérativement fournir une garantie de remboursement. Concrètement, c’est une caution bancaire ou un compte spécial qui sécurise vos fonds. Si le chantier ne démarre pas, vous récupérez votre mise.

Retenez bien ceci : pas de garantie, pas d’acompte. C’est aussi simple que ça.

L’échelonnement des paiements : payer au juste avancement

Oubliez l’idée de régler la note en une fois ou à l’aveugle. Sur le papier comme dans la réalité, le législateur impose un échelonnement strict des paiements qui doit être calqué sur l’avancée physique des travaux.

Les plafonds sont fixes : 15 % à l’ouverture, 25 % aux fondations, 60 % à la mise hors d’eau. Le constructeur ne peut légalement pas vous réclamer un centime de plus lors de chaque appel de fonds.

Le conseil d’ami ? Ne payez jamais une étape qui n’est pas réellement terminée sur le chantier.

La retenue de garantie de 5% : votre dernier mot à la réception

La réception des travaux est le moment de vérité où vous validez enfin votre maison. C’est précisément là que vous disposez d’un levier de pression financier indispensable pour vous faire entendre face au constructeur.

Ce levier, c’est le solde des 5% du prix total. Si vous émettez des réserves sur des défauts, cette somme est immédiatement consignée. Elle ne sera débloquée qu’une fois les réparations effectuées.

C’est une arme redoutable pour s’assurer que les finitions seront parfaites et conformes.

Les garanties : votre bouclier en béton armé

Au-delà de l’argent, la vraie force du CCMI réside dans le filet de sécurité qu’il tisse autour de votre projet, même des années après la remise des clés.

La garantie de livraison à prix et délai convenus

Considérez cette garantie comme la plus importante de toutes avant la réception. Le constructeur doit obligatoirement la souscrire auprès d’un garant financier, banque ou assurance, pour valider le dossier. Cette attestation doit impérativement vous être fournie. Ne démarrez rien sans ce document.

Son rôle est simple : si le constructeur fait faillite ou abandonne le chantier, le garant prend le relais. Il désigne une autre entreprise pour terminer votre maison sans que cela ne vous coûte un centime de plus. C’est votre parachute.

Elle couvre aussi les pénalités de retard si les délais dérapent. C’est clairement votre assurance anti-défaillance.

Les garanties post-réception : parfait achèvement et bon fonctionnement

La garantie de parfait achèvement dure un an après la réception officielle. Elle oblige le constructeur à réparer tous les désordres signalés, sans discussion. Cela concerne tout ce qui est noté au procès-verbal ou envoyé par recommandé durant l’année.

Enchaînons avec la garantie de bon fonctionnement, aussi appelée garantie biennale. Elle couvre pendant deux ans les équipements dissociables du bâti qui montreraient des signes de faiblesse.

On parle ici des radiateurs, des volets ou de la robinetterie. Tout ce qui peut être enlevé sans démolir la structure.

La décennale et la dommages-ouvrage : le duo de choc

Abordons la fameuse garantie décennale, véritable assurance vie du bâtiment. Elle couvre pendant 10 ans les dommages graves qui compromettent la solidité de la maison ou la rendent inhabitable, comme des fissures majeures ou des défauts d’étanchéité.

L’assurance dommages-ouvrage est celle que vous, maître d’ouvrage, devez souscrire avant l’ouverture du chantier. Elle préfinance les réparations relevant de la décennale, sans attendre une décision de justice souvent longue. C’est un gain de temps vital.

Leur complémentarité est totale : l’une paie vite, l’autre désigne le responsable.

Les pièges à déjouer avant de signer

Sur le papier, tout semble carré. Mais dans la réalité, certains constructeurs peu scrupuleux jouent avec les limites. Voici les points de vigilance.

Le diable se cache dans la notice descriptive

Ce document est aussi vital que le CCMI lui-même. Il liste absolument tout : matériaux, équipements et travaux prévus. Ne le survolez surtout pas, c’est votre bible technique.

Fuyez les mentions floues du type « carrelage de bonne qualité » ou « gamme standard ». Exigez des références précises, avec les marques et les modèles exacts écrits noir sur blanc. Si ce n’est pas noté, ce n’est pas dû.

Le vrai défi, c’est de vérifier que la qualité promise colle au prix payé. Ne lâchez rien là-dessus.

Les avenants abusifs : le vrai danger des surcoûts

Un avenant est un document qui modifie le contrat de base et souvent la facture. C’est le piège classique qui fait exploser l’avantage du prix forfaitaire initial. Beaucoup se font avoir par manque de vigilance sur ce point.

Il faut distinguer l’avenant légitime que vous demandez de l’avenant abusif imposé par le constructeur. Ce dernier prétexte souvent un « imprévu » technique pour vous facturer plus.

Soyez ferme : un pro doit anticiper les contraintes techniques du terrain. C’est son métier, pas le vôtre.

Le droit de rétractation : 10 jours pour respirer

Voici une protection en béton pour vous couvrir. Une fois le recommandé reçu, vous avez 10 jours pour vous rétracter sans devoir un centime. C’est votre filet de sécurité.

Ce délai est strict et vous n’avez aucune justification à fournir au constructeur. Profitez-en pour faire relire le contrat par un expert indépendant. Faites-le loin de la pression commerciale et du baratin habituel.

Pour annuler, un simple courrier recommandé avec accusé de réception suffit. C’est tout.

L’audit du contrat : le meilleur investissement de votre projet

Face à ces pièges potentiels, il existe une solution préventive bien plus efficace que des années de procédure : l’œil d’un expert.

Pourquoi faire relire votre contrat par un professionnel ?

Soyons honnêtes, vous n’êtes probablement pas un juriste spécialisé en droit de la construction. Le constructeur, lui, connaît toutes les ficelles du métier par cœur. C’est un combat inégal dès le départ.

Faire auditer le contrat par un avocat spécialisé ou un expert n’est pas une dépense perdue, c’est un investissement. Il traduira le jargon juridique opaque pour vous. Il vérifiera la conformité totale du document.

Son rôle est de protéger vos intérêts. Avant que l’encre ne soit sèche.

Repérer les clauses grises et les omissions

Un expert ne se contente pas de vérifier les mentions obligatoires classiques. Il chasse impitoyablement les clauses abusives. Celles qui vous piègent.

On vous donne une idée plus concrète : des pénalités de retard ridicules ou une définition floue de la force majeure. Il repère aussi les oublis dans la notice descriptive. Tout ce qui pourrait se retourner contre vous.

Il s’assure que le ccmi est un véritable bouclier. Pas une passoire juridique.

Un petit coût pour de grandes économies

Regardons les chiffres en face : quelques centaines d’euros pour sécuriser un projet de vie ? Comparé aux centaines de milliers d’euros de la maison, le calcul est vite fait.

Pensez au coût exorbitant d’un litige : des milliers d’euros en frais d’avocat, des années de procédure et un stress toxique. La prévention des litiges est toujours la meilleure stratégie. Autant faire appel à un pro maintenant.

En fin de compte, c’est le prix de la tranquillité d’esprit. Et ça, ça n’a pas de prix.

Le CCMI est une arme redoutable pour sécuriser votre projet, à condition de savoir l’utiliser. Ne signez jamais les yeux fermés : vérifiez les clauses, exigez les garanties et faites-vous accompagner par un expert si besoin. Votre vigilance est le prix de votre tranquillité. Prêt à poser la première pierre en toute sérénité ?